經常有客戶問,為什麼廣告上宣傳的貸款利率那麼低?但實際詢問的時候,又申請不到。其實是申請條件太苛刻,其中對信用分數要求非常高,一般人很難達到。

趁此機會,今天和大家具體聊聊信用分數。

信用分數在金融服務中扮演著重要的角色,對個人的生活和貸款至關重要。

它代表的是個人的信用風險,是你按時支付賬單的能力,能夠直接影響你的貸款利率,分數越高,你的貸款利率會越低。

銀行在審查信用分數時,通常是以每20點為一個階梯。以下是銀行普遍劃分的分數和階梯:

- <700: Poor (不良)

- 700-719:Fair (及格)

- 720-739: Good (良好)

- 740-759: Preferred (很好)

- 760-779: Better (更好)

- 780+: Excellent (優秀)

因此,想要拿到銀行最好的利率,你的信用分數一定要在780分以上。

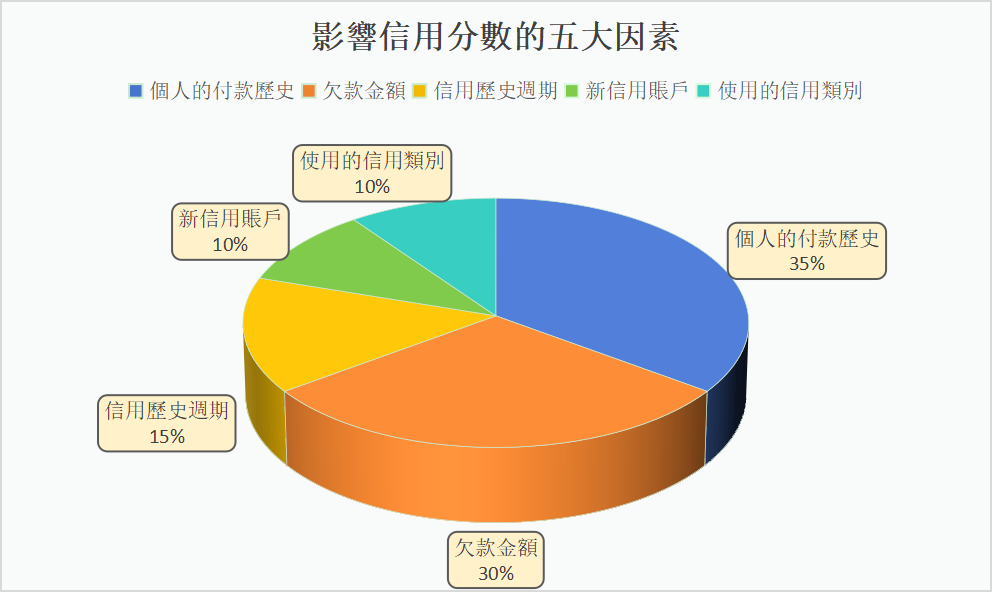

接下來,很多人可能會有疑問,我準時支付賬單,也沒有其他欠款,為什麼信用分數就是不高呢?這裡涉及到影響信用分數的幾大因素:

個人的付款歷史(35%)、欠款金額(30%)、信用歷史週期(15%)、新信用賬戶(10%)和使用的信用類別(10%)。

根據不同的信用分數等級,房貸機構會向借款人提供不同的貸款利率和類別,其中個人付款歷史和欠款金額的佔比和影響因素最大。如果你有按時還款,但是信用分數仍然不高,很大問題出現在你的欠款金額上。

前幾天,我正好有個客戶就是這樣的情況。因為他的信用卡欠款金額超過了信用卡額度的30%,導致他雖然每月按時還款,但是信用分數卻不高。

舉個例子,假設你的信用卡額度是$1萬,這張卡最好就不要刷超過$3千。一旦長期刷卡超過$3千,一定會影響到你的信用分數。

在美國,有三大信用局:Equifax, Experian和TransUnion,使用不同類型的信用評分模型,出具的信用分數也會有所差異。貸款銀行一般會同時抓取你的三個信用分數,取最低的信用分數作為參考。如果夫妻共同貸款,則會抓取6個信用分數中最低的那個做作參考。

那麼,如何獲取個人信用分數呢?

- 很多信用卡金融機構會提供信用分數,但是它們一般取你三個信用分數中的中間值或者較高的分數。

- 從三大信用局或者向FICO這樣的公司購買信用分數報告。

- 透過一些信用評分服務網站或者免費的信用評分網站獲得。

你可以點擊這個網址 www.annualcreditreport.com,每年從三大信用局申請獲得一份免費的信用報告,雖然不能直接知道信用分數,但能詳細了解自己過去一年中累積的信用行為。

先暫時分享到這,下一篇我們將重點介紹,新移民身份如何建立起良好的信用分數?

敬請關注。