很多人都知道Refinancing是通過申請一筆新的貸款來替換原來的貸款,是一種改變貸款條款的方式,有助於獲得更低的利率,把浮動利率轉為固定利率,縮短貸款期限,或是從房產淨值中拿出現金等等。申請refinancing時,需要更久的時間重新進行資格審批並涉及比較複雜的過程,包括支付貸款費用、信用檢查、房產評估、收入核查等步驟。

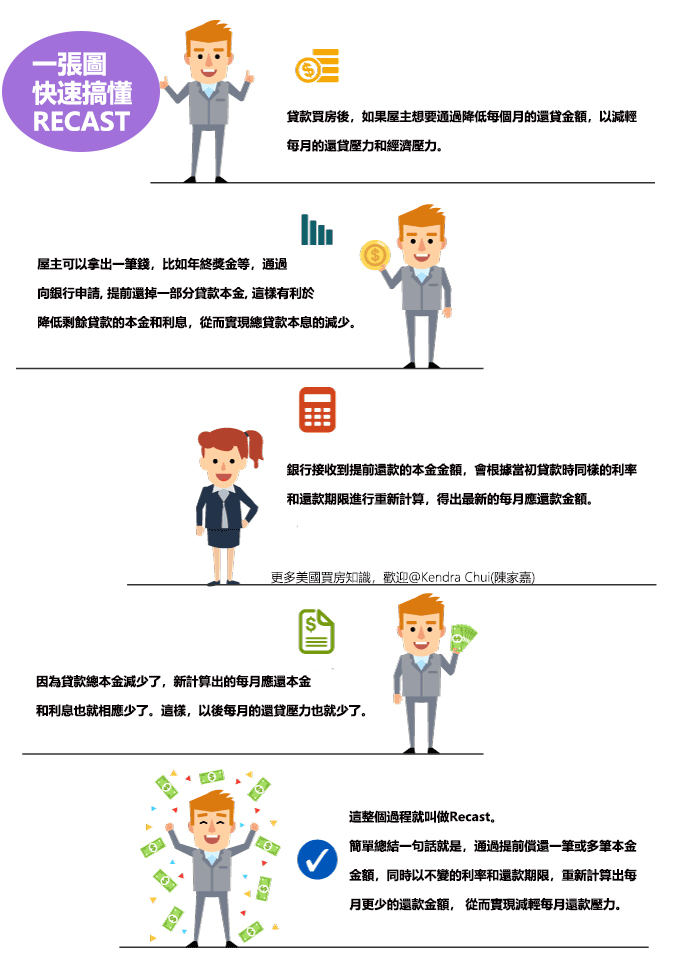

而Recast則是貸款重算,是貸款人根據未償還的餘額和剩餘期限重新計算每月的還款金額。也就是說,貸款人可以保持原有的貸款條款(利率和到期日),但通過支付一筆或多筆額外的本金來減少未償還的貸款餘額。這樣貸款人就可以以更低的未償還本金去重新計算每月的還款金額。

如果有以下幾種情況,可以考慮申請recast貸款重算:

1、 當你獲得一筆較大的資金時,比如獎金、遺產等,這筆錢或者一部分可以拿來還本金,這樣能減少之後每個月的還貸壓力。

2、抵押貸款利率上漲。當房貸利率上升時,申請refinancing就不合適了。你可以通過recast繼續保持當時較低的利率,重新計算調整每月的還款金額。

和Refinance相比,Recast貸款重算的優勢:

一、不需要檢查信用, 而refinancing需要。

二、減少支付貸款利息。本金減少時,自然能降低貸款利息。

三、貸款利率維持不變。特別是當利率上調時,沿用之前的低利率會更有利。

四、手續費比refinancing低許多。

五、不會延長貸款的剩餘期限,refinancing會延長貸款期限。

六、申請流程比refinancing簡單

Recast的缺點:

一、貸款利率不變。當利率上升時,維持利率不變是優勢;反之,利率下降時,還維持原有的利率就是劣勢了。

二 , 不是所有貸款銀行都提供recast服務,也不是所有貸款都能進行重算,比如FHA/VA, USDA貸款就不能進行recast。

關注我,幫你獲得更多的買房知識和技巧,讓你買房時少走許多彎路。